【貯まるお金のしくみ作り】目指すは1,000万!3つのお金の運用で先取り貯金、銀行自動積立、新つみたてNISA、財形での仕組み作り

1000万を貯めるなんて絶対無理と思っているそこのあなた!暮らし方をもう一度見つめてみませんか。今回は銀行自動積立、新つみたてNISA、会社員の特典となる財形の3つのお金の運用で先取り貯金の方法について調べてみました。金融庁つみたてシミュレーションであなたの未来の資産形成考えてみませんか!

【PR】今こそお金の勉強!マネーセミナーなら【アットセミナー】

![]()

【貯まるお金のしくみ作り】3つのお金の運用法

令和の時代、まとまったお金を貯めるための近道として先取り貯金をおすすめします。毎月の給料から自動的に貯まっていくしくみ作り!今回は、そんな先取り貯金の基本編から応用編まで解説していきます。

1.銀行自動積立

3万円、5万円、10万円とそれぞれ決まった金額で、未来へ向けていつのまにかに貯まっていく仕組みを作ってことができます。

最初は1万からでもいいですね。半年たてば6万円、2年たつと24万円、いつのまにかたまっていきます。最初は手軽にできる銀行の積み立て貯金からご紹介します。

毎月決まった金額をこつこつと貯金するスタイルです。

メリットとしては、手間なく自動的に給与口座から天引きされるため、知らない間にお金を貯めていくことができます。

※銀行積み立ての例

| 毎月3万円 | 1年で36万、3年で108万、5年で180万、8年で288万 |

| 毎月5万円 | 1年で60万、3年で180万、5年で300万、8年で480万 |

| 毎月7万円 | 1年で84万、3年で252万、5年で420万、8年で672万 |

| 毎月10万円 | 1年で120万、3年で360万、5年で600万、8年で960万 |

自動積立メリット

①毎月の積み立て金額に比例して着実にお金が貯まる

夫、妻とも働いている場合なら。妻のパート分から5万円先取り貯金をしてみませんか!3年で180万円、5年で300万円貯まります。

ある程度貯まったお金は、NISAなどで運用していくと、大きくお金の木を育てることができる。

②車検用、税金用、修繕用として、別々に自動積立を作ることができるので、目的型通帳として必要な金額を積立てることができる。

自動積立デメリット

①毎月の利息は期待できないので、資産運用には向いていない。

②元本は守られるため、目的に合わせて、必要な金額を貯めることに向いている。

![]()

2.つみたてNISAで運用

つみたてNISAとは、特に少額からの長期・積立・分散投資を支援するための非課税制度です

引用元 金融庁つみたてNISA

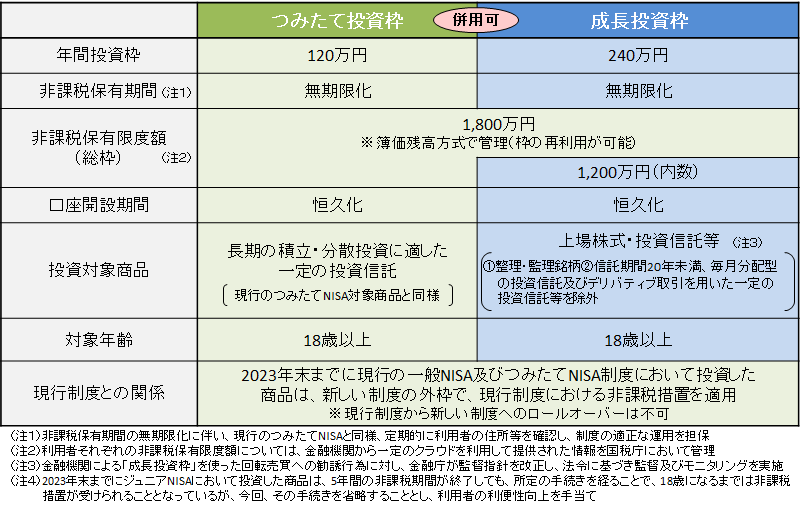

NISAでの運用!あなたはもう初めていますか。特に2024年が大きくつみたて投資枠が増えた新つみたてNISA!

背景にあるのは、人生100年時代への対応と、価値観の変化です。個人の未来へ求めるライフブランも多様化しまさに変革の時代へきています。

出典 金融庁 新しいNISA

新NISAの特徴

【PR】

![]()

①年間、最大360万円まで投資枠が拡大

②つみたて投資の枠と成長投資の枠の併用ができる。

③最大1800万円の非課税保有限度額

金融庁つみたてシミュレーション

● 金融庁つみたてシミュレーションはこちら

引用 金融庁つみたてシミュレータ

NISAの手続きは、最初は銀行または証券会社でNISAの口座の開設手続きが必要です。

①18才以上の一般成人が対象(日本国内に在住)

②一人につき一口座の開設

③年単位で、金融機関の変更ができる

どうでしょう。あなたも一度トライしてみませんか!少額投資非課税制度で少額からはじめることのできるNISA、2024年から新しくなった新NISA内容もしっかり調べて、あなたもトライしてみませんか!資産形成の大きな一歩となりそうです。

3.財形で資産運用

財形のメリットとは

財形積立は、勤労者にとって利子が非課税となるなど多くのメリットがあります。

長期に渡っての資産作りができる財形貯金には、一般財形貯蓄、年金財形貯蓄、財形住宅貯蓄の3つの積み立てのパターンが用意されており、会社の総務課を通して手続きが行われます。

勤労者のメリット

財形年金貯蓄については、年金の支払が終るまで非課税措置が継続され、老後生活の安定に役立ちます。

引用元 厚生労働省

引用 厚生労働省 財形のメリット

勤労者の特権である財形制度!一般財形、年金財形、財形住宅貯蓄とありますが、その中でも財形持家融資は、長期、低利で受けられるのは魅力的です。是非制度の内容についてあなたの会社の総務課で資料などを取り寄せておくといいでしょう。また年金財形貯蓄についても詳しく調べておくと将来のライフプランにつながります。

最後に

こつこつと積み立てをしたお金はやがて家族の夢の実現へとつながります。その日を目指して今あるお金の運用の仕方を見つめてみましょう。暮らしの中のお金の運用の仕方を見直すことであなたの未来は変わります。

これからの時代を生きていく私たちにとって重要なカギを握っている資産運用!ライフプランや価値観の多様化、人生100年時代の昨今、

社会は大きく変化しています。家計管理を含めた資産形成の重要性はますます高まってことでしょう。

【PR】

![]()